|

|

|

|

|

Глава 5. Рынок финансов

|

Глава 5. Рынок финансов |

|

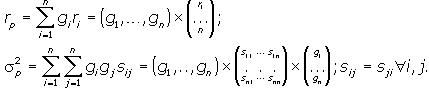

Математическое приложение 1: Для оценки оптимизации введем следующие обозначения: ri - ожидаемая доходность i-й ценной бумаги; i = 1, 2, ... , n; gi - доля i-й ценной бумаги в портфеле; sij - ковариация между i-й и j-й ценными бумагами; rp - ожидаемая доходность портфеля; В соответствии с теорией вероятности

Дана функция полезности инвестора, характеризующая его отношение к доходности и риску: Задача. Решение. Воспользуемся функцией Лагранжа

где Условия максимизации в матричной форме имеют следующий вид:

Обозначим буквой R уменьшаемое в равенстве (1), первый сомножитель вычитаемого (матрицу) - буквой C, а второй сомножитель (вектор) - буквой G. Тогда условие максимизации функции Лагранжа можно записать в виде: R - C Определим обратную матрицу к матрице C. Для краткости обозначим все ее элементы, кроме последнего столбца и последней строки, aij. Элементы последнего столбца и последней строки получаются одинаковыми, и их обозначим ci.

В этой матрице Для определения оптимальной структуры портфеля остается решить систему уравнений

Обозначив

Определим портфель с минимальным риском. Параметр

Для определения структуры портфеля, отвечающего другим требованиям инвестора, удобно использовать специфический показатель

Посредством показателей rpmin, Допустим, нужно сформировать портфель с заданной ожидаемой доходностью

Из равенства (5) определим, какому значению ? соответствует желание инвестора иметь ожидаемую доходность портфеля, равную

Подставив значение Для определения структуры портфеля с заданной степенью риска примем во внимание, что

Первое слагаемое в выражении (7) - вариация портфеля с минимальным риском (см. равенство (4)). После преобразований второе слагаемое можно представить в виде

а третье слагаемое равно нулю. Поэтому

Подставив выражение (8) в уравнение (2), найдем структуру портфеля с заданной степенью риска. Пример. На основе наблюдений за фондовым рынком для трех видов акций установлены характеристики, представленные в табл. 1. Таблица 1

Составим из этих акций портфель: Таблица 2

Таблица 3

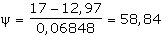

Последний столбец табл. 3 указывает на то, что в портфеле с минимальным риском должно быть акций, %, A - 69,88, акций B - 15,47 и С - 14,65. Обратим внимание на то, что акций A в портфеле оказалось значительно больше, чем B, хотя по сочетанию доходности и риска первые уступают вторым. Ожидаемая доходность такого портфеля равна 12,97% при Для определения структуры портфеля, максимизирующей заданную функцию полезности, вычислим bi:

Теперь по формуле (2) найдем искомую структуру портфеля

Ожидаемая доходность этого портфеля равна 15,7%, а Для нахождения структуры портфеля с заданной ожидаемой доходностью 17% определим значение

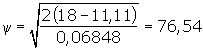

По формуле (6) определим значение

И снова по формуле (2) найдем искомую структуру портфеля gA = 0,69882 - 58,84·0,01077 = 0,0651; Портфель с такой структурой имеет И наконец, определим структуру портфеля с риском

Тогда gA = 0,69882 - 76,54·0,01077 = -0,126; Такой портфель имеет |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

p - стандартное отклонение ожидаемой доходности портфеля.

p - стандартное отклонение ожидаемой доходности портфеля.

, где

, где  - параметр предпочтения между риском и доходностью.

- параметр предпочтения между риском и доходностью. max при

max при  .

.

- сомножитель Лагранжа.

- сомножитель Лагранжа.

G = 0

G = 0  G = C-1 R.

G = C-1 R.

.

.

, получим следующую формулу для расчета оптимальной доли каждого вида ценных бумаг в портфеле:

, получим следующую формулу для расчета оптимальной доли каждого вида ценных бумаг в портфеле:

легко можно найти структуру портфеля, соответствующего конкретным требованиям инвестора.

легко можно найти структуру портфеля, соответствующего конкретным требованиям инвестора.  . В соответствии с равенствами (2) и (3)

. В соответствии с равенствами (2) и (3)

i, %

i, % ij

ij ;

;

в условиях рассматриваемого примера:

в условиях рассматриваемого примера:

P = 17%,

P = 17%,