|

|

|

|

|

Глава 7. Ценообразование факторов производства

|

Глава 7. Ценообразование факторов производства |

|

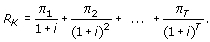

7.5. Капитальная цена фактора производства При определении капитальной цены фактора производства как нынешней ценности доходов, ожидаемых от него за ряд будущих периодов, необходимо ответить на два вопроса. 1. Чему сегодня равна ценность блага, гарантированное получение которого ожидается через определенное число периодов? 2. Как учесть связанные с будущим неопределенность и риск? Учет фактора времени. Ответ на первый вопрос покупатель фактора дает на основе своей меры предпочтения нынешних благ будущим (см. 6.1). В финансовых и инвестиционных расчетах, в которых капитальная цена факторов играет большую роль, эту меру называют дисконтом (дисконтной ставкой), а процесс приведения будущей ценности к настоящему моменту - дисконтированием. Обозначим годовую дисконтную ставку буквой d. Тогда ценность гарантированного индивиду через год дохода в размере М денежных единиц равна для него сегодня М/(1 + d) денежных единиц. Если от фактора производства в течение Т будущих лет ожидаются чистые годовые доходы в размере

которая представляет капитальную цену фактора производства при гарантированных в течение срока его службы доходах. Если данный фактор можно приобрести за меньшую сумму, то такое вложение средств (инвестирование) обещает чистый выигрыш. Разность между объемом инвестиций (I) и капитальной ценой объекта инвестирования называют чистой сегодняшней ценностью NPV (net present value)

Поскольку дисконтная ставка (мера предпочтения сегодняшних благ будущим) у каждого субъекта своя, то один и тот же фактор производства может иметь различную капитальную цену для разных индивидов. Когда в качестве дисконта используют рыночную ставку процента (i), тогда формула (7.2) определяет объективную (рыночную) капитальную цену отдельного фактора производства или фирмы в целом (PK):

Назовем сомножитель (1 + i)-T коэффициентом приведения ценности Т-го года к текущему (КП0); соответственно (1 + i)T - коэффициент приведения ценности текущего к Т-му году (КПТ)1. Когда некоторый фактор производства обеспечивает одинаковые по всем периодам срока службы доходы

Формула (7.4) определяет капитальную цену актива, обеспечивающего одинаковый по всем годам срока службы чистый доход (аннуитет). Назовем сомножитель при в этой формуле коэффициентом приведения ценности аннуитета к текущему году (КПА0)2. Формулу (7.4) используют, в частности, для определения рыночной цены облигаций, цены земельного участка, а также капитальной цены труда при страховании жизни в предположении, что в течение Т будущих лет ежегодный заработок работника будет составлять Поскольку земля в качестве фактора производства имеет практически бесконечный срок службы (Т Аннуитет является разновидностью капитальной цены фактора производства и его можно рассчитать для любого инвестиционного проекта. Для этого достаточно капитальную цену последнего умножить на величину, обратную КПА0, которую назовем коэффициентом аннуитетного разложения капитальной цены проекта (КАР0):

В некоторых случаях удобней пользоваться аннуитетом, чем капитальной ценой фактора производства. Иногда возникает потребность представить в виде аннуитета некоторую сумму денег последнего года службы объекта инвестирования. Например, нужно установить норму амортизации, при которой годовые амортизационные отчисления, ссужаемые под сложные проценты до конца срока службы оборудования, образовали бы сумму, равную цене этого оборудования. Такая норма равна i/[(1 + i)T - 1]. Ее можно вывести следующим образом. Ценность аннуитета, приведенная к последнему году Т определяется по формуле

Назовем сомножитель при По сравнению с КАРТ равномерная («бухгалтерская») норма амортизации является завышенной. В табл. 7.2 в систематизированном виде представлены содержание и роль рассмотренных коэффициентов, использующихся в инвестиционных расчетах, т.е. при капитальной оценке факторов производства.

Таблица 7.2 Коэффициенты капитальной оценки факторов производства

Еще одним свойством капитальной цены фактора производства является его внутренняя доходность IRR (internal rate of return). Она соответствует такой ставке ссудного процента, при которой фактор производства можно купить за счет ссуды и «остаться при своих». Иначе говоря, IRR - это такая дисконтная ставка, при которой NPV затрат на покупку фактора равна нулю. Если внутренняя доходность фактора производства превышает ставку процента, то его стоит приобретать. |

|

1,

1,

), то капитальная цена земельного участка, приносящего ежегодную ренту

), то капитальная цена земельного участка, приносящего ежегодную ренту

7.1

7.1

7.7

7.7