|

|

|

|

|

Глава 5. Рынок финансов

|

Глава 5. Рынок финансов |

|

5.3. Составление портфеля из двух разновидностей акций При наличии на рынке ценных бумаг лишь двух акций A и B область выбора инвестора не сводится к двум сочетаниям rA,

где Степень риска каждого из возможных вариантов портфеля в соответствии со свойством (5.2) будет

Из уравнения (5.3) следует, что при nA + nA = 1 доходность портфеля не может превышать доходность наиболее доходной акции. Поэтому, казалось бы, составлять смешанный портфель нет смысла. Однако риск портфеля, как следует из уравнения (5.4), ниже риска отдельных акций, включенных в него, не только при отрицательном коэффициенте корреляции. Чтобы этот вывод сделать более наглядным, составим портфель из акций двух фирм, имеющих не только одинаковую ожидаемую доходность

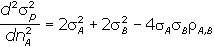

Согласно выражению (5.4) риск портфеля, состоящего из двух акций, является функцией от одной переменной nA. Поэтому условие минимизации риска портфеля можно представить следующим равенством:

Чтобы убедиться в том, что найденный экстремум является минимумом, определим вторую производную

так как -1 |

|

A и rB,

A и rB,

- ожидаемые доходности соответственно портфеля и акций A и B; nA, (1 - nA) = nB - доли каждой из акций в общей ценности портфеля.

- ожидаемые доходности соответственно портфеля и акций A и B; nA, (1 - nA) = nB - доли каждой из акций в общей ценности портфеля.

, но и одинаковую степень риска

, но и одинаковую степень риска  . Ожидаемая доходность такого портфеля - r, а ее вариация

. Ожидаемая доходность такого портфеля - r, а ее вариация

. Если

. Если  = 0. Объяснение того, как из двух рисковых активов получается безрисковый портфель, представлено на рис. 5.4, где показана динамика доходности во времени двух акций при

= 0. Объяснение того, как из двух рисковых активов получается безрисковый портфель, представлено на рис. 5.4, где показана динамика доходности во времени двух акций при