|

|

|

|

|

10.2. Динамическая функция совокупного предложения

|

10.2. Динамическая функция совокупного предложения |

|

10.2.2. Наличие инфляционных ожиданий Уравнение теоретической кривой Филлипса (10.1), лежащее в основе динамической функции совокупного предложения (10.7), характеризует зависимость между приростом денежной ставки зарплаты и уровнем занятости при данном уровне цен. В условиях постоянного его роста домашние хозяйства, определяя цену предложения труда, кроме количества труда и текущего уровня цен принимают в расчет и ожидаемый ими темп инфляции, т.е. WS = WS(N,P, Концепции ожиданий. При использовании в экономических моделях ожидаемых значений каких-либо параметров можно исходить из того, что они задаются экзогенно. Однако результаты анализа оказываются более плодотворными, когда ожидаемые значения возникают в самой модели в качестве эндогенных параметров на основе определенных представлений о способе формирования ожиданий экономических субъектов. Простейшим примером экономической модели с эндогенными ожиданиями является известная из микроэкономики «паутинообразная» модель ценообразования. Цветовод, решая накануне, сколько цветов он завтра повезет на рынок, ориентируется на сложившуюся сегодня цену P et+1 = Pt. Это значит, что ожидаемая продавцом в текущем периоде цена следующего периода равна сегодняшней. Такой способ формирования ожиданий называют статическим ожиданием. Как известно из курса «Микроэкономика», в зависимости от соотношения углов наклона графиков функций спроса и предложения процесс «паутинообразного» ценообразования будет сходящимся, расходящимся или циклическим. При этом возникает естественный вопрос: почему два последних случая не встречаются в реальной жизни? Дело в том, что в реальном хозяйстве индивиды учатся на своих ошибках. Если продавец видит, что избранный им способ оценки будущей цены приносит ему все больше убытков, он скорректирует процедуру формирования своих ожиданий. Этот факт находит отражение в концепции адаптивных ожиданий, в соответствии с которой ожидаемая в периоде t цена в периоде (t + 1) определяется по формуле

где В концепции адаптивных ожиданий предполагается, что индивид в периоде t при прогнозировании цены на период (t + 1) учитывает свою ошибку при предшествующем прогнозе цены (выражение в круглых скобках). При отсутствии ошибки (Pt - Pte = 0) он и в будущем станет ориентироваться на правильно определенную им в прошлом цену. Если, например, в понедельник продавец ожидал, что во вторник цена будет равна 5, но она оказалась равной 7 и коэффициент адаптации продавца равен 0,5, то во вторник он будет ожидать, что в среду цена установится на уровне 6. Если бы его прогноз оправдался, то и на среду он ожидал бы цену 5. Когда индивид не реагирует на ошибку предыдущего прогноза, полагая, что знает нормальное значение прогнозируемого показателя, к которому этот показатель тяготеет, тогда Ограничение коэффициента адаптации интервалом {0,1} выражает «здоровый» консерватизм экономического субъекта. Если он обнаружил, что в ходе предыдущего прогноза недооценил рост некоторого показателя: (xt > xte), то он увеличит ожидаемое значение этого показателя на следующий период, однако это значение не превысит достигнутый в прошлом периоде уровень: xte < xt+1e < xt. Такое поведение свидетельствует о том, что экономический субъект строит свой прогноз не только на основе информации двух соседних периодов. Концепцию адаптивных ожиданий можно рассматривать как частный случай авторегрессивных ожиданий. В соответствии с последней экономические субъекты прогнозируют направление и величину изменения экономических показателей, основываясь на всей динамике этих показателей в прошлом, хотя при этом предполагается, что недавнее прошлое оказывает на будущее большее влияние, чем события давно прошедших лет. Формально это можно представить так

где n - число периодов, предшествующих прогнозируемому; Чтобы привести концепцию адаптивных ожиданий к концепции авторегрессивных ожиданий, в правой части формулы (10.8) освободимся от прогнозируемых величин

Как и в выражении (10.9), ожидаемое значение есть взвешенная сумма всех фактических значений показателя в прошлом. Хотя в концепции авторегрессивных ожиданий «ошибки учат», в тех случаях, когда прогнозируемая величина монотонно увеличивается (уменьшается), ожидания субъекта будут постоянно ниже (выше) фактических значений. К числу недостатков концепции авторегрессивных ожиданий относится также и то, что при прогнозировании индивид использует информацию только о прошлом рассматриваемого явления, не пытаясь предвидеть возможные новые факторы его формирования в будущем. Неудовлетворенность концепцией авторегрессивных ожиданий побудила исследователей к разработке новой концепции - теории рациональных ожиданий. В соответствии с ней индивид прогнозирует ожидаемое значение параметра, используя структурную модель его формирования и всю имеющуюся в данный момент информацию о факторах, влияющих на определяемое значение. В концепции рациональных ожиданий цена предстает в виде функции от всех ценообразующих факторов

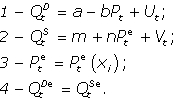

где xi - ценообразующие факторы. Модель рациональных ожиданий не может быть полностью детерминированной, так как является прогнозной, но в отличие от адаптивных рациональные ожидания лишь случайно могут оказаться ошибочными. Рассмотрим простейшую модель прогноза значения цены в соответствии с концепцией рациональных ожиданий

Параметры Ut и Vt - это стохастические переменные, отражающие случайные ошибки в прогнозировании объемов спроса и предложения. Первое уравнение указывает на то, что текущий спрос на благо определяется его текущей ценой. Второе уравнение свидетельствует о том, что продавцам решение об объеме предложения приходится принимать накануне, т.е. на основе ожидаемой цены. Третье уравнение говорит о том, что продавец строит свой прогноз в соответствии с концепцией рациональных ожиданий. В рассматриваемом примере это означает, что ему известны параметры a b, m, N, определяющие конкретный вид функций спроса и предложения. Четвертое уравнение констатирует равенство ожидаемых объемов спроса и предложения. Поскольку ожидается, что прогноз будет точный, то

В реальной экономике действовать в соответствии с гипотезой рациональных ожиданий не просто. Построение адекватной прогнозной модели, сбор и обработка необходимой для прогноза информации, как правило, связаны со значительными затратами. После сопоставления последних с пользой от точного прогноза показателей индивид может решить, что рациональней не вспоминать о гипотезе рациональных ожиданий. Поэтому, несмотря на научную «солидность» гипотезы рациональных ожиданий, она не вытесняет другие варианты эндогенных инфляционных ожиданий в экономических моделях. Гипотеза рациональных ожиданий является важным элементом концепции «новых классиков» - современных последователей неоклассического направления развития экономической мысли. Исключая возможность систематических ошибок при прогнозировании значений экономических параметров, она, как будто бы, подкрепляет постулат совершенной гибкости цен и вывод о нейтральности денег. Однако гипотеза рациональных ожиданий используется и в неокейнсианских моделях и сама по себе не может служить обоснованием неоклассической экономической идеологии. |

|

e), где

e), где

- коэффициент адаптации.

- коэффициент адаптации.