|

|

|

|

|

5.3. Составление портфеля из двух разновидностей акций

|

5.3. Составление портфеля из двух разновидностей акций |

|

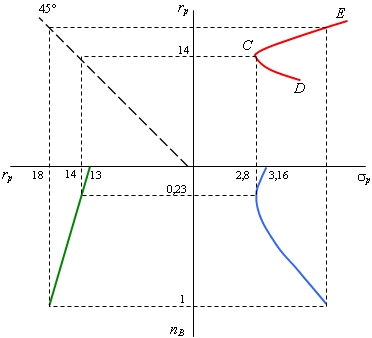

Портфель с минимальным риском Решение равенства (5.5) относительно nA дает структуру портфеля с минимальным риском

При

Портфель с такой структурой имеет нулевой риск. В этом можно убедиться, подставив значения (5.7) в формулу (5.4) при

Портфель из двух стохастически независимых акций (

У такого портфеля

При совершенной положительной корреляции двух акций (

он тоже может быть безрисковым, так как

Но при этом, как следует из приведенных формул, определяющих доли каждого вида акций этого портфеля, одна из них должна быть отрицательной: если

|

|

= -1 доли каждого вида акций, минимизирующие риск, будут

= -1 доли каждого вида акций, минимизирующие риск, будут

B >

B >