|

|

|

|

|

Глава 5. Рынок финансов

|

Глава 5. Рынок финансов |

|

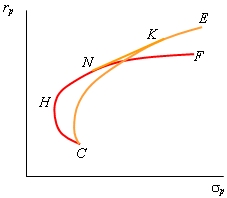

5.4. Оптимизация портфеля из n разновидностей ценных бумаг Пусть кроме двух рассмотренных в 5.3 акций A и B на рынке появилась третья акция F. Ее ожидаемая доходность и риск представлены точкой F на рис. 5.9, на котором дуга CE отражает область эффективного выбора портфеля из акций A и B. Выберем на ней один из портфелей, например, портфель с минимальным риском, представленный точкой C, и, рассматривая его как одну из разновидностей акций, построим кривую выбора для портфеля, состоящего из комбинированной акции C и акции F. Пусть область эффективного выбора этого портфеля имеет вид кривой CHNLF. Очевидно, что с появлением акции F дуга CL уже не представляет область эффективного выбора, так как портфели, соответствующие точкам дуги CHNL, имеют более предпочтительные для типичного инвестора сочетания доходности и риска. Дуги NL и LK тоже не принадлежат области эффективного выбора портфеля из трех рассматриваемых акций. Это следует из того, что из портфелей, представленных точками N и K, можно составить портфели, кривая эффективного выбора которых будет проходить выше дуг NL и LK; таковы свойства функции rP( С включением в портфель дополнительных разновидностей рисковых ценных бумаг кривая эффективного выбора не склонного к риску инвестора по изложенным причинам будет смещаться вверх влево. Точка ее касания с наиболее отдаленной кривой безразличия инвестора отразит оптимальное сочетание доходности и риска портфеля из n рисковых активов, а следовательно, и его структуру. Алгебраическая модель и числовой пример определения оптимальной структуры портфеля из n числа рисковых активов приведены в Математическом приложении 1 к данной главе.

Последний вывод отражает так называемую наивную диверсификацию, суть которой состоит в следующем. Поскольку на практике бывает трудно собрать все необходимые данные для определения структуры портфеля по рассмотренной оптимизационной модели, то приемлемых для инвестора результатов можно достичь, разделив сумму направляемых на создание портфеля средств в одинаковой пропорции между всеми обращающимися на рынке акциями. В соответствии с формулой (5.2) риск такого портфеля

где n - число акций. Второй сомножитель первого слагаемого в этом выражении есть средняя вариация акций, входящих в портфель; обозначим ее

Отсюда следует, что по мере увеличения ассортимента включаемых в портфель акций его риск монотонно снижается до средней ковариации входящих в него акций. Этот вывод был неоднократно подтвержден статистическими исследованиями реальных фондовых рынков. Так, американские экономисты Дж. Эванс и С. Арчер6 по данным обращавшихся в 1958-1967 гг. на Нью-Йоркской фондовой бирже ценных бумаг установили следующую зависимость между величиной «наивно» диверсифицированного портфеля и его риском: Из-за того что в действительности многие акции положительно коррелируют между собой, снижение риска портфеля за счет его диверсификации имеет предел, который называют недиверсифицируемым риском. Он отражает непредвиденные события, определяющие колебания национального или мирового хозяйства. Разность между общим риском портфеля и недиверсифицируемым риском есть диверсифицируемый риск. Он порождается специфическими условиями функционирования отдельных отраслей или фирм, и его можно асимптотически приближать к нулю за счет диверсификации портфеля. |

|

P) (см. рис. 5.6). Поэтому эффективную область выбора портфеля из акций A, B и F представляет дуга HNKE.

P) (см. рис. 5.6). Поэтому эффективную область выбора портфеля из акций A, B и F представляет дуга HNKE.

. Второй сомножитель второго слагаемого есть средняя ковариация тех же акций; обозначим ее

. Второй сомножитель второго слагаемого есть средняя ковариация тех же акций; обозначим ее  . Тогда

. Тогда